香港资本市场迎来了一家“非典型”的私募股权机构。港交所近日披露,北京盛景网联科技服务股份有限公司已正式递交主板IPO申请,独家保荐人为国信证券(香港)。这家源自北京海淀的企业,凭借其独特的“赋能孵化服务+私募股权基金管理”双轮驱动模式,填补了内地市场化母基金独立上市的市场空白。

核心模式:从培训课堂到百亿资金池

盛景网联的成长路径,与大多数依靠财务模型起家的投资机构截然不同。公司前身可追溯至2007年,创始人彭志强、刘燕彼时以“中小企业管理培训”切入科创服务赛道。这一务实的选择,意外地为日后的资管帝国筑起了独特的护城河——一个由数千名高净值企业家学员构成的紧密社群。

截至2025年12 月31 日,盛景网联已管理125只私募股权基金,总管理资产规模(AUM)达到127亿元人民币。其中,母基金规模为82 亿元,直投基金规模为45亿元。这一量级使其跻身中国市场化私募股权机构的第二梯队前列。据艾瑞咨询报告,按AUM计,盛景网联位列中国市场导向私募股权机构第29名,其核心差异化优势在于“以中小企业培训为流量入口、市场化母基金为核心资产”的平台型模式。

这是一份关于盛景网联冲刺港股IPO的深度解读,完全用大白话讲清楚这家公司到底牛在哪、它的模式有多“非主流”,以及为什么这次上市会被认为是“罕见”的历史性事件。

一个“非典型”的创业故事:从教人开公司,到给公司“发钱”

盛景网联这家公司的路子,跟我们印象中那些西装革履、光靠数学模型赚钱的金融大鳄完全不一样。

2007年,它起步于“开培训班”。创始人彭志强从清华紫光出来后,没有直接去做投资,而是搞起了中小企业管理培训和咨询。说白了,就是教创业老板们怎么开公司、怎么做大。这业务听起来不性感,但它积累了一个非常可怕的资源——上万名实打实的企业家学员。这些学员后来很多都成了新三板上市公司的老板。

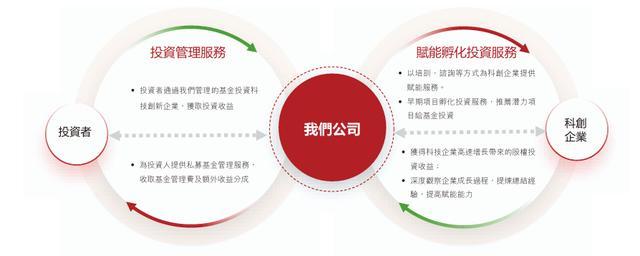

从“老师”变成“投资人”,再变成“基金中的基金”。教着教着,盛景网联发现,自己手里不仅有商业知识,还认识这么多优秀的创业者。光教他们怎么干,不如直接投钱给他们。于是,公司开始用自有资金做“孵化投资”。再后来,投得越来越专业,开始帮别人管钱,成立了自己的私募股权基金。最后,它不光自己投项目,还把一部分钱投给其他更优秀的VC/PE基金(比如达晨、分享投资等),成了“基金的基金”,也就是母基金(FOF,Fund of Funds,专门投资其他基金的基金)。

这样一来,一个奇特的“三重身份”闭环就形成了:

它是个创业者:自己从小培训班起家,一路融资,也要上市。

它是个直投GP(基金管理人):管理着自己的基金,直接投资项目。

它是个母基金LP(基金出资人):把钱投给其他顶尖的GP团队。

为什么这很“罕见”?因为全球范围内,纯粹以“母基金”业务为核心独立上市的公司少之又少。母基金的商业模式本质是“管别人的钱去投别的基金”,利润相对薄,对资金稳定性和品牌信誉要求极高。盛景网联能走通这条路,靠的是它那个从培训起家带来的、拥有超强粘性的企业家LP圈子。这就像一个顶级商学院校友会,大家既是同学,又是投资人,彼此信任,资金成本低、稳定性强。这是传统金融机构很难复制的护城河。

财务账本里的秘密:为啥收入下滑,利润却猛涨?

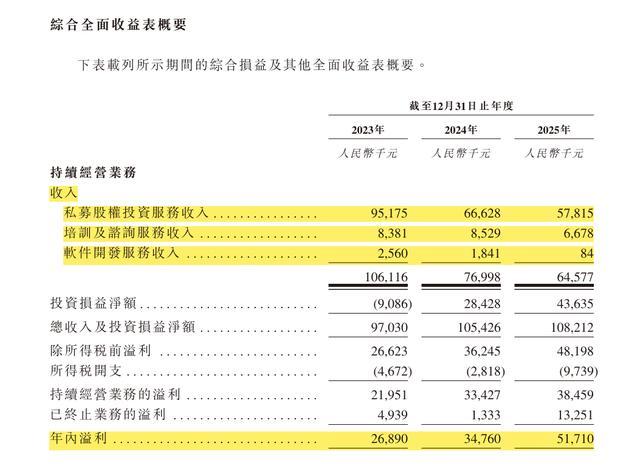

招股书里一个“反常”的数据很有意思:2023年到2025年,公司的总收入从1.06亿降到了0.65亿,但净利润却从0.27亿涨到了0.52亿,几乎翻了一番。

这背后的原因,正好解释了它商业模式的精华:

“卖服务”的低毛利业务在主动收缩。培训、咨询这些“面子”上的收入确实在减少,这部分毛利率不到30%。

“管钱”的高毛利业务在爆发。基金管理业务收入占比已经逼近90%,而这块业务的毛利率稳定在85%以上。基金公司怎么赚钱?两块:一是固定的管理费(每年按管理资金规模收1%-2%);二是业绩报酬(Carry,超额利润分成),比如基金赚了钱,超过约定收益率的部分,管理人可以分走20%。

关键点在于“收获期”到了。2025年利润大涨,就是因为多只早期投资的子基金进入了退出期,项目成功上市或被并购,公司兑现了大笔的业绩报酬。所以,虽然营收(主要是管理费)没涨,但“奖金”(Carry)一次性兑现,直接把利润推上去了。这是典型的“轻资产、高壁垒、后劲足”的资管生意模型。

为什么要去港股IPO?三个字:补短板

既然利润这么好,现金流也稳,为什么还要上市?

为了“破圈”募资,摆脱单一依赖。它的LP护城河是企业家圈子,但反过来也是“舒适区”。想管理几百上千亿,光靠圈子里的人是不够的。在香港上市,就等于拿到了一张国际资本市场的高级会员卡。以后它可以面向全球的养老基金、大学捐赠基金、家族办公室去募资,资金盘子能迅速上一个量级。

给自己和股东一个“退出”和“交易”的平台。公司本身的投资人(比如达晨、汉能等)需要流动性和退出通道。上市后,他们的股份就有了公开定价和交易的可能,而不是无限期地等分红。这也会吸引更多VC愿意在早期投资它。

品牌和信用的终极背书。对一家管钱的公司来说,“被信任”是生命线。一个港交所上市代码,意味着更严格的监管、更透明的信息披露,这是向全世界的潜在LP打的最有力的广告。

挑战同样摆在台面上

当然,路不是只有鲜花。它面临两大现实问题:

母基金“中间商”的宿命。投子基金,子基金再去投项目,双重收费会吃掉一部分收益。如果投资业绩不持续亮眼,很难留住追求高回报的资金。

港股对资管公司的“挑剔”。港股市场给这类资管公司的估值普遍不高,因为它们不像科技公司那样有爆炸性增长的想象空间,利润也受股市波动影响大。股价最终能走多高,完全绑定了它长期的分红能力和业绩增长。

说到底,盛景网联这个故事的本质就是:一个用教育和社群服务积累了顶级人脉网的团队,利用这份信任和洞察力,转型成了高端财富管家。它现在敲开港股的大门,不是终点,而是想把自己的这套“高端管家”模式,从海淀的一个精英俱乐部,升级成一家面向全球的、公众化的资管平台。

它这一举动,也向整个行业释放了一个信号:只要模式独特、护城河够深,资本的大门,是向有想法的资产管理机构敞开的。这无疑为一大批在募资寒冬里挣扎的市场化母基金,点亮了新的希望。

铭创配资提示:文章来自网络,不代表本站观点。

- 上一篇:途乐证券 联合国:霍尔木兹海峡船舶通行量下降95.3%

- 下一篇:没有了

相关文章

沪深京行情 实时轮播

热点资讯